从业资格考试信息汇总

随手掌握最新考试动态

2018年注册会计师《会计》知识点:借贷记账法的概念及账户结构

2018-5-31 来源:中华会计网校

一、借贷记账法的概念

借贷记账法是一种以“借”、“贷”作为记账符号,以“有借必有贷,借贷必相等”为记账原则,对每项经济业务都在两个或两个以上有关账户中相互联系地进行记录的一种复式记账方法。

借贷记账法起源于13 世纪前后的意大利,是目前世界各国普遍采用的一种复式记账方法。

二、借贷记账法下账户的结构

1、基本结构

①借贷记账法下,账户的左方称为借方,右方称为贷方。

②所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

【提示】备抵账户的结构与所调整账户的结构正好相反

①“累计折旧”账户作为“固定资产”账户的备抵账户,其借方登记减少额,贷方登记增加额,与“固定资产”账户的结构正好相反。

②“利润分配”账户作为“本年利润”账户的备抵账户,其贷方登记减少额,借方登记增加额,与“本年利润”账户的结构正好相反。

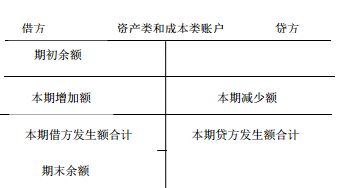

2、资产类和成本类账户的结构

在借贷记账法下,资产类和成本类账户的结构是相同的,其借方登记增加额,贷方登记减少额资产类和成本类账户期末一般都有余额,余额的方向与记录增加的方向一致,所以,期末余额一般在借方,有些账户可能无余额资产类和成本类账户余额的计算公式为:

期末借方余额=期初借方余额+本期借方发生额一本期贷方发生

猜你喜欢

- 注会《税法》解题技巧看过来啦! 2024-3-12

- 2023年上海注册会计师考试缴费时间 2023-6-19

- 注册会计师报考科目的最佳组合 2023-3-27

- 注册会计师考试科目如何搭配比较 2022-12-30

- 2023注册会计师都考哪些科目? 2022-12-8