从业资格考试信息汇总

随手掌握最新考试动态

2014年注册会计师《会计基础》强化练习试题_

2018-7-20 来源:中大网校

1. 东方股份有限公司1995年12月28日购入设备一台,入账价值为1000 000元,购入后当即投入管理部门使用。该设备预计使用年限为10年,预计净残值为零,采用直线法计提折旧。

该设备自1998年1月1日起,改按双倍余额递减法计提折旧。该公司适用的所得税率为33%,历年均按净利润的10%和5%分别提取法定盈余公积和法定公益金。

该公司所得税采用债务法核算,按税法规定该设备应采用直线法计提折旧。

要求:

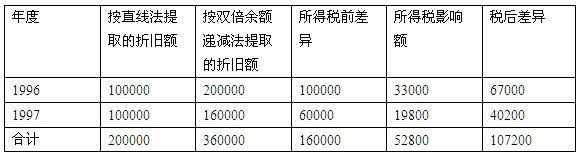

(l)填列1998年1月1日该项会计政策变更累积影响数计算表。

(2)对该项会计政策变更进行账务处理。

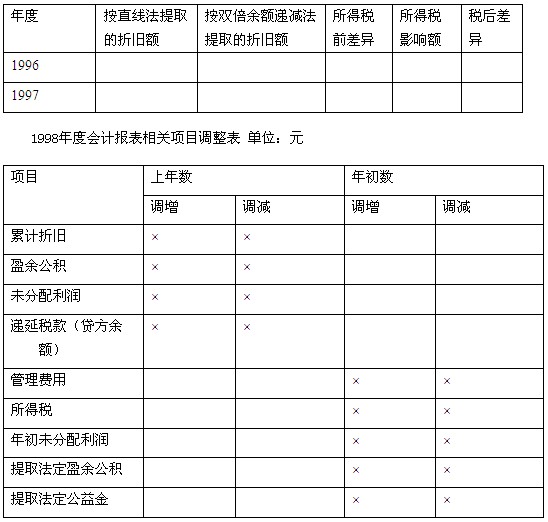

(3)填列1998年度会计报表相关项目调整表。

(答案中的金额以元为单位)

1998年1月1日会计政策变更累积影响数计算表单位:元

[答案]:

(1)填列1998年1月1日会计政策变更累积影响数计算表

1998年1月1日会计政策变更累积影响数计算表单位:元

(2)对该项会计政策变更进行的账务处理

调整累计折旧及递延税款

借:利润分配--未分配利润107200

递延税款52800

贷:累计折旧160000

调整盈余公积

借:盈余公积16080

贷:利润分配--未分配利润16080(107200×(l0%+5%))

(3)填列1998年度会计报表相关项目调整表

单位:元

16080=107200×(l0%+5%)

91120=107200×85%(或107200-16080)

56950=67000×85%

52800=160000×33%

19800=60000×33%

4020=40200×10%

2010=40200×5%

猜你喜欢

- 2024年注册会计师考试《财务成本管 2024-3-15

- 2024年注册会计师考试《经济法》历 2024-3-15

- 2024年注册会计师考试《税法》历年 2024-3-15

- 2024年注册会计师考试《审计》历年 2024-3-15

- 2024年注册会计师考试《会计》历年 2024-3-15