从业资格考试信息汇总

随手掌握最新考试动态

会计从业《会计基础》章节练习题及答案_1

根据下列选项,回答题:

甲公司2012年8月1日资产总额为500万元,8月份发生下列经济业务:

(1)向某公司购人材料200 000元已验收入库,货款未付;

(2)办公室主任张明因出差预借现金4 000元;

(3)以银行存款归还银行借款500 000元;

(4)生产车间领用材料100 000元投入生产;

(5)收到某股东追加投入资本500 000元存入银行;

(6)以银行存款发放工资800 000元;

(7)已到期的应付票据25 000元因无力支付转为应付账款;

(8)银行借款500 000元转为股本。

1[不定项选择题]资金进入企业的业务序号有()。

A.业务(1)B.业务(2)C.业务(5)D.业务(8)

参考答案:C,D

参考解析:向某公司购人材料200 000元已验收入库,货款未付。资产增加负债增加资金的权益总额没发生变化。以银行存款归还银行借款500 000元。负债减少资产减少资金的权益总额没有发生变化

资金进入企业主要有两个渠道:①投资人投入资本,形成企业的所有者权益;②向银行及其他非银行金融机构等债权人借入资金,形成企业的负债。

第( 5)笔经济业务,资产增加.所有者权益增加

借:银行存款500 000

贷:实收资本500 000

第(8)笔经济业务,负债增加,所有者权益增加:

借:短期借款500 000

贷:实收资本500 000

根据题意,资金进入企业也就是所有者权益增加,(5)、(8)所有者权益增加所以选CD

2[不定项选择题]资金占用形态变化的业务序号有()。

A.业务(1)B.业务(2)C.业务(3)D.业务(4)

参考答案:B,D

参考解析:

资金占用形态的变化,是指企业资金在生产经营过程中分布使用和存在的形态变化。这类交易或事项引起资产项目之间的此增彼减,但资产总额不变。

第(2)笔经济业务,资产内部一增一减:

借:其他应收款——张明4 000

贷:库存现金4 000

第(4)笔经济业务,资产内部一增一减。

3[不定项选择题] 资金权益变化的业务序号有()。

A.业务(5)B.业务(6)C.业务(7)D.业务(8)

参考答案:C,D

参考解析:

权益包括债权****益和所有者权益,也就是负债和所有者权益。第(7)笔经济业务,负债内部一增一减:

借:应付票据25 000

贷:应付账款25 000

第(8)笔经济业务,负债减少,所有者权益增加:

借:短期借款500 000

贷:实收资本500 000

4[不定项选择题] 资金退出企业的业务序号有()。

A.业务(3)B.业务(4)C.业务(5)D.业务(6)

参考答案:A,D

参考解析:

第(3)笔经济业务,资产减少,负债减少:

借:短期借款500 000

贷:银行存款500 000

第(6)笔经济业务,资产减少,负债减少:

借:应付职工薪酬800 000

贷:银行存款800 000

5[不定项选择题] 甲公司8月末的资产总额为()万元。

A.580B.440C.500D.550

参考答案:B

参考解析:8月末的资产总额=5 000 000+200 000-500 000+500 000-800 000=440(万元)。

6[不定项选择题]某企业1月份发生下列经济业务(不考虑相关税费)。

(1)本月销售费用7 000元,将于本季度末支付。

(2)销售产品一批,计货款20 000元,当即收到15 000元存入银行,其余货款暂欠。

(3)以银行存款预付1-6月份固定资产租金6 000元。

(4)收到上月份的应收货款9 000,存入开户银行。

(5)收到购货单位预付的购货款8 000元,存入开户银行,下月交货。

(6)以库存现金支付管理部门办公用品费150元。

(7)本月用电150 000度,每度电0.80元,计120 000元,以银行存款支付100 000元,其余款暂欠。

根据本题资料完成下列问题:

<1>、按收付实现制计算,该企业1月份的收入不应该为( )元。

A、20 000

B、32 000

C、106 150

D、128 150

参考答案:A,C,D

参考解析:按收付实现制计算,该企业1月份的收入为:15 000+9 000+8 000=32 000(元)。第6题 笔记记录我的笔记(0) | 精选笔记(1)选择笔记标签:试题内容(1)答案解析(0)

根据以下材料,回答题:

某企业备用金采用定额制核算,该企业发生下列经济业务:

①经批准,总务科核定的备用金定额为3 000元,以现金拨付。

②总务科报销办公费800元。

要求:根据上述资料,在下列各题的备选答案中选出正确的答案。

7[不定项选择题]根据上述资料①,正确的会计处理是()。

A.将核定的备用金定额为3 000元备查登记B.借:其他应收款——备用金(总务科) 3 000

贷:库存现金 3 000C.借:其他应收款——备用金(总务科) 3 000

贷:银行存款 3 000D.借:应收账款——备用金(总务科) 3 000

贷:库存现金 3 000

参考答案:B

参考解析:实行备用金定额制度,由财会部门单独拨给内部各单位周转使用的备用金,记入“其他应收款”账户。

8[不定项选择题]根据上述资料②,正确的会计处理是()。

A.借:管理费用800

贷:其他应收款——备用金(总务科)800B.借:其他应收款——备用金(总务科)800

贷:库存现金 800C.借:管理费用800

贷:库存现金800D.将报销的办公费在备查登记的备用金中扣减800元

参考答案:C

参考解析:从备用金中支付零星支出,根据有关的支出凭单,实行报销,同时补足备用金。

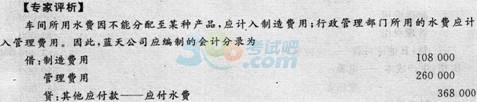

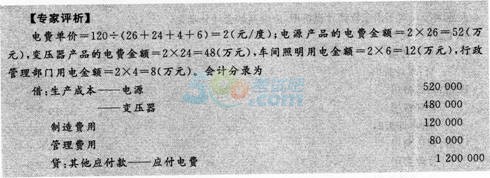

2013年3月31日,蓝天公司成本会计计算本月应付的电费,总金额为1 200 000元。电源产品耗用26万度,变压器产品耗用24万度,车间照明用6万度,行政管理部门照明用4万度;计算本月应付的水费,车间用108 000元,行政管理部门用260 000元。水电费均未支付;计提本月固定资产折旧,车间固定资产应计提累计折旧270 000元,其中分配至电源产品的累计折旧金额为180 000元,分配至变压器的累计折旧金额为90 000元;企业行政管理部门固定资产应计提累计折旧120 000元。已知车间用电的分配标准为电源产品与变压器产品耗电比为2:1;车间用水的分配标准为电源产品与变压器产品用水比为1.5:1。(单位:元)

根据以上内容,回答题。

9[不定项选择题]蓝天公司电源产品的直接电费金额为()万元。

A.52B.50C.55D.51

参考答案:A

参考解析:

10[不定项选择题] 对于所发生的水费,蓝天公司应编制的会计分录为()。

A.借:销售费用 108 000

管理费用 260 000

贷:其他应付款——应付水费 368 000B.借:制造费用 108 000

财务费用 260 000

贷:其他应付款——应付水费 368 000C.借:生产成本 108 000

管理费用 260 000

贷:其他应付款——应付水费 368 000D.借:制造费用 100008

管理费用 260 000

贷:其他应付款——应付水费 368 000

参考答案:D

参考解析:

11[不定项选择题]下列关于固定资产折旧的说法中,正确的有()。

A.固定资产折旧是指一定时期内为弥补同定资产损耗按照规定的固定资产折1日率提取的同定资产折旧

B.企业计提同定资产折11:1的方法有多种,可选用的折旧方法包括年限平均法、丁-作量法、年数总和法和双倍余额递减法

C.已达到预定可使用状态的固定资产,如果尚未办理竣T决算,应当按照估计价值暂估人账,并计提折旧

D.以前年度已经估价单独人账的土地应每年计提折旧

参考答案:A,B,C

参考解析:

12[不定项选择题] 蓝天公司对于固定资产计提折旧,应编制的会计分录为()。

A.借:生产成本 120 000

管理费用 270 000

贷:累计折旧 390 000B.借:制造费用 120 000

管理费用 270 000

贷:累计折旧 390 000C.借:制造费用 270 000

管理费用 120 000

贷:累计折旧 390 000D.借:累计折旧 390 000

贷:制造费用 270 000

管理费用 120 000

参考答案:C

参考解析:

13[不定项选择题] 对于发生的电费,蓝天公司应编制的会计分录为()。

A.借:生产成本——电源480 000

——变压器 520 000

制造费用 120 000

管理费用80 000

贷:其他应付款——应付电费 1 200 000B.借:生产成本——电源 520 000

——变压器480 000

制造费用 120 000

管理费用80 000

贷:其他应付款——应付电费 1 200 000C.借:生产成本——电源 120 000

——变压器480 000

制造费用 520 000

管理费用80 000

贷:其他应付款——应付电费 1 200 000D.借:生产成本——电源 520 0.00

——变压器480 000

制造费用80 000

管理费用 120 000

贷:其他应付款——应付电费 1 200 000

参考答案:B

参考解析:

A公司2009年7月发生了如下经济业务:

①10日,销售产品l0 000元,货款尚未收到。

②15日,销售商品收到货款5 000元,货款已存入银行。

③23日,支付7~12月份的租金3 000元。

④25日,收到上月份应收的销货款8 000元。

⑤28日,收到购货单位预付货款4 000元,下月交货。

⑥31日,本月应付水电费400元,下月支付。

要求:根据上述资料回答问题。

14[不定项选择题]以权责发生制为核算基础,该公司7月份的收支净额为()元。

A.14 100 B.14 000 C.11 600 D.13 600

参考答案:A

参考解析:以权责发生制为核算基础,该公司7月份的收支净额:l0 000+5 000-3 000/6-400=14 100(元)。

15[不定项选择题]以收付实现制为核算基础,该公司7月份的收支净额为()元。

A.14 100B.14 000C.11 600D.13 600

参考答案:B

参考解析:以收付实现制为核算基础,该公司7月份的收支净额:5 000-3 000+8 000+4 000=14 000(元)。

根据下列资料完成第题。

某企业1月份发生下列经济业务(不考虑相关税费):

(1)本月购入材料共计7000元,将于本季度末支付。

(2)销售产品一批,计货款20000元,当即收到15000元存入银行,其余货款暂欠。

(3)以银行存款预付1-6月份固定资产租金6000元。

(4)收到上月份的应收货款9000,存入开户银行。

(5)收到购货单位预付的购货款8000元,存入开户银行,下月交货。

(6)以库存现金支付管理部门办公用品费150元。

(7)本月用电150000度,每度电0.80元,计120000元,以银行存款支付100000元。其余款暂欠。

16[不定项选择题]按收付实现制计算,该企业1月份的收人为()元。

A.20000B.32000C.106150D.128150

参考答案:B

参考解析:按收付实现制计算,该企业1月份的收入=15000+9000+8000=32000(元)。

猜你喜欢

- 2025年注册会计师考试《会计》模拟 2025-5-22

- 2025年注册会计师考试《会计》模拟 2025-3-11

- 2025年注册会计师考试《经济法》模 2025-1-7

- 2025年注册会计师考试《税法》模拟 2025-1-3

- 2025年注册会计师考试《税法》模拟 2025-1-3