从业资格考试信息汇总

随手掌握最新考试动态

2018年初级会计职称《初级会计实务》零基础知识点:结账

2018-5-31 来源:中华会计网校

(一)结账的概念

结账是一项将账簿记录定期结算清楚的账务工作。

企业在一定时期结束时(如月末、季末或年末),为了编制财务报表,需要进行结账,具体包括月结、季结和年结。

结账的内容通常包括两个方面:

一是结清各种损益类账户,并据以计算确定本期利润;

二是结出各资产、负债和所有者权益账户的本期发生额合计和期末余额。

(二)结账的程序

1.结账前,将本期发生的经济业务全部登记入账,并保证其正确性。对于发现的错误,应采用适当的方法进行更正。

2.在本期经济业务全面入账的基础上,根据权责发生制的要求,调整有关账项,合理确定应计入本期的收入和费用。

3.将各损益类账户余额全部转入“本年利润”账户,结平所有损益类账户。

4.结出资产、负债和所有者权益账户的本期发生额和余额,并转入下期。

上述工作完成后,就可以根据总分类账和明细分类账的本期发生额和期末余额,分别进行试算平衡。

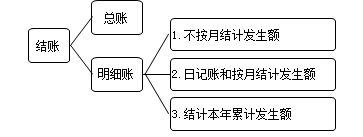

(三)结账的方法

猜你喜欢

- 2025年初级会计考试报名需要审核吗 2025-2-28

- 初级会计和中级会计可以同时备考 2024-12-20

- 乐考网:零基础备考初级会计方式 2024-9-10

- 乐考网:注意备考初会的错误学习 2024-9-10

- 乐考网:初级会计答题技巧 2024-9-10